現場監督

現場監督実行予算って、受注後の忙しい時に作るから大変なんだよね。効率良く作る方法ってないかな?

こんなお悩みに答えます。

実行予算書って、工事受注後のやることが多い中で作ることになるので、大変ですよね。

ランメイシ

ランメイシ新しく受注した公共工事の担当になって、すぐに取り掛かる仕事といえば、以下のような内容ですね。

- 施工計画書の作成・提出

- 1ヶ月以内に完了させる

- 施工方法や安全管理の内容について発注にヒアリングを受ける

- 発注者との打合せ

- 設計図書や特記仕様書だけでは分からない様々な情報が分かる

- 関係官庁との協議の開始

- 打合せ資料や仮設計画作成後の打合せ

- 協力業者・資材発注先の選定

- 各業者に見積を依頼する

これらの業務をしながら実行予算を作ろうとすると、残業になることは必須。

利益を確保するには、しっかりとした計画と管理が必要ですからね。

さらに、部下に施工計画の説明や、工事書類をつづるファイルの作成といった雑務の依頼・説明にも時間を取られますよね。

せっかくの新しい自分の現場。

期待と不安が混じり、適度な緊張を感じる中、こんな思いもありませんか?

「現場が決まってすぐに、残業や休日出勤はしたくないなぁ…」

現場監督

現場監督前の現場では完成検査前に遅くまで残業が続いたんだから、ちょっと落ち着いて仕事がしたいよ…。

数千万円の小規模な工事も、数億円の大規模な工事も、業務としてやることは変わりませんよね。

「忙しい」を理由に、実行予算書を作らなくていいってことは、ありえない。

でも、時間は限られている。

ランメイシ仕事の効率を上げて、生産性を高めるしかないですよね。

本記事では、効率良く実行予算を作るためのコツと注意点について、詳しく解説します。

- 実行予算の作り方

- 実行予算の役割

- 実行予算の考え方

- 実行予算作成の順序

本記事は、『建設業・利益を上げる一歩上いく現場運営 – 経済調査会』『建設業コスト管理の極意 – 日刊建設通信新聞社』を参考に、公共工事の土木施工管理を経験している現役の現場監督(筆者)の実務経験を補足し、作成しています。

効率良く実行予算を作るためのコツと注意点

実行予算の作成にあたり、受注のために積算した結果を利用して、あなたが実行予算を作るための作業の省力化を図ります。

工事受注のための積算に入力した数量は、設計図書に示された数値なので、その数量を使いましょう。

ただし、実際に工事を施工するための実行予算書に入力する金額は、積算時に計算された施工単価ではなく、実際に施工が可能な単価です。

また、実行予算を作成する責任者は、当該工事の損益を自らの責任として算定し、人任せの実行予算には絶対にしないようにしましょう。

現場監督初めて実行予算書を作るんだけど、工事の経験が浅いのもあって、「何」に「いくら」かかるのか、分からないことだらけなんだ。

ランメイシ一番手っ取り早い解決法は、「過去に類似工事を担当した人」に聞くことです!

例えば、担当する工事が河川の護岸工事の場合、会社で過去に護岸工事を経験した人に、どんな内容で実行予算書を作ったのか聞くのが最も効率良く実行予算を作れます。

実行予算書の作り方は、会社によって記載する項目が決まっていたり、エクセルなど様式だけ統一して、記載する項目は自分の好きなように(管理しやすいように)すればいい等、システムとしてはバラバラ。

過去工事の実行予算書をエクセルのテンプレートデータなどで受け取った場合、自動計算される関数が「コピペ」等で書き換わり、計算式がおかしくなる可能性があるので気をつけてくださいね。

ランメイシ

ランメイシエクセルで実行予算書を上司に提出した後、一部で金額が積み上げられてないセルがあって、かなり焦った経験があります…。

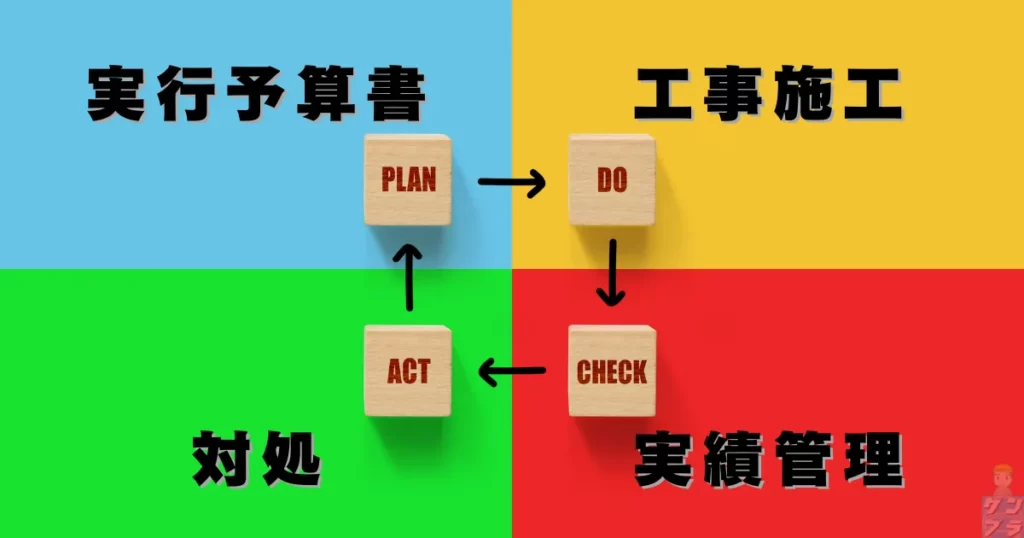

実行予算の役割

原価管理で実行予算の役割・目的は、大きく2つあります。

- 原価を計画する「原価計画」

- 着工から建物を完成させるまでにかかる原価を計画する

- 原価計画の「実績管理」

- 計画をもとに実績を管理しながら、原価が膨らまないように管理する

原価管理のPDCAを回すために、実行予算を作成します。

実行予算が赤字になる原因は、以下のうちのどれかです。

- 実行予算の計画に不備や問題点があった

- 実行予算を作成したが、計画どおりに運用できなかった

- 実行予算の予算実績管理がきちんと行われていなかった

- 実行予算の差異に対処できていなかった

- 追加・変更工事に対してお金をもらえなかった

実行予算の2つの役割である 「原価計画」 と 「実績管理 」が機能していないと、 原価はコントロールから外れてしまいます。

工事で利益を上げるためにポイントについては以下の記事で詳しく解説しているので、ぜひ参考にしてくださいね。

実行予算は「現場の家計簿」

実行予算は「現場の家計簿」であり、家計簿と同じ役割を持っていま す。

まず、原価計画に対して、発注する分類で原価を仕分けます。

現場でかかるすべての原価の合計が、原価計画と一致するまで検討します。

実行予算が確定したら、それを枠組みとして発注していきます。

ここで、家計簿と同じように実績を把握して、目標となる実行予算内に収まるように対処するのが原価管理です。

ランメイシ実行予算書は「原価管理のツール」ですね。

家計簿は給料の総額に対して、使い方を決めて使った実績を集計しながら管理しますよね。

実行予算も同じように工事で原価の使い道を分け、その中で発注を管理することで、実行予算内に収めるようにする。

給料を受け取って何も管理していなかったら、欲望のままに買い物したり、飲んだり食ったり…。

給料日の前には、もうお金は底をついてしまうかもしれません。

現場監督給料をパチンコで使い切っちゃう人がいれば、遊ぶ暇なんか無いって、貯まる一方の人。色んな人がいるよね。

給料をもらったら、使い道別に分類しますよね。

賃貸のアパートを借りていれば家賃代、ローンがあればローンの支払い。

電気・水道など水道光熱費、食費、娯楽費、衣料費など…。

「家計簿」 は、今月は思ったよりも食費がかかっているとか、衣料費がすでにオーバーしているとか、実績を把握し、日々の支出をコントロールするためにあります。

衣料費がオーバーしているのであれば、食費や娯楽費を減らすといった他の部分で調整しないと、赤字になってしまいます。

実行予算の考え方

工事で利益を確保するためには、家計簿となる実行予算の作成は、急務となります。

社内の工事全体を管理する上司にも、

上司

上司実行予算が完成していないから、発注業務はダメだぞ!

と言われるでしょう。

ランメイシ

ランメイシ実行予算の作成以外にもやることが多いし、見積りもたくさん依頼しないといけないから大変ですよね。

そこで効率良く実行予算を作る人の事例を紹介します。

工事の受注を狙う会社では、設計図書の数量総括表を基に、積算ソフトを使って積算基準をしています。

積算基準を使用して、発注者が計算した金額と合うように計算する見積りを「官積算」と言います。

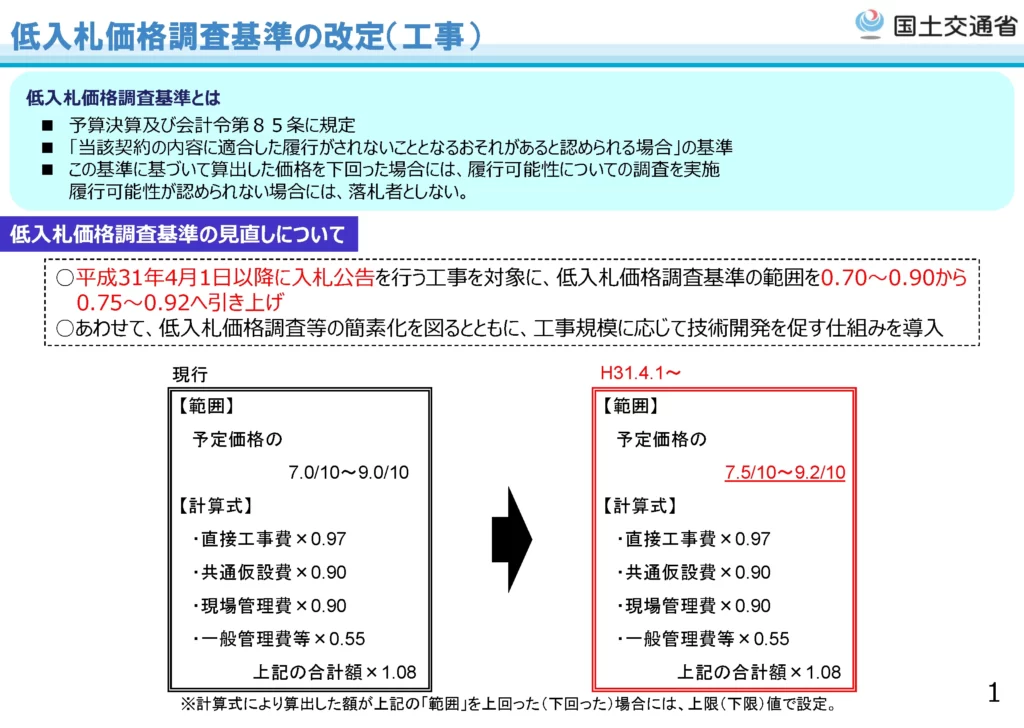

受注しようとする会社が考えている金額設定は、官積算額×0.92 となっています。

(0.92という数値は工事の内容によって数値が変わってくる係数で、工事の低入札価格調査基準とならない基本係数が、官積算額の0.92ということです。)

参考に、国土交通省は低入札価格調査基準の範囲を0.75~0.92と定めています。

低入札価格調査基準の改定(工事)

工事を受注するかを見極めるためには、官積算と同時に作成する当初の実行積算との比較が必要になります。

- 積算と同時に作成する、当初の実行積算との比較をする

- 官積算額×0.92 > 実行積算額 → 利益が出る工事

- 官積算額×0.92 < 実行積算額 → 利益が出ない工事

積算ソフトで計算すると、どの会社が計算してもほぼ同額となるような結果が出ます。

そのため、会社の持ち点によって受注の当落が分かれます。

会社の持ち点は、会社の成績や監理技術者の能力によって変わりますが、単純に優秀で高い工事成績を残した技術者がいる会社が有利です。

現場監督だから会社は「82点以上目指してくれよ」とか言うんだね。

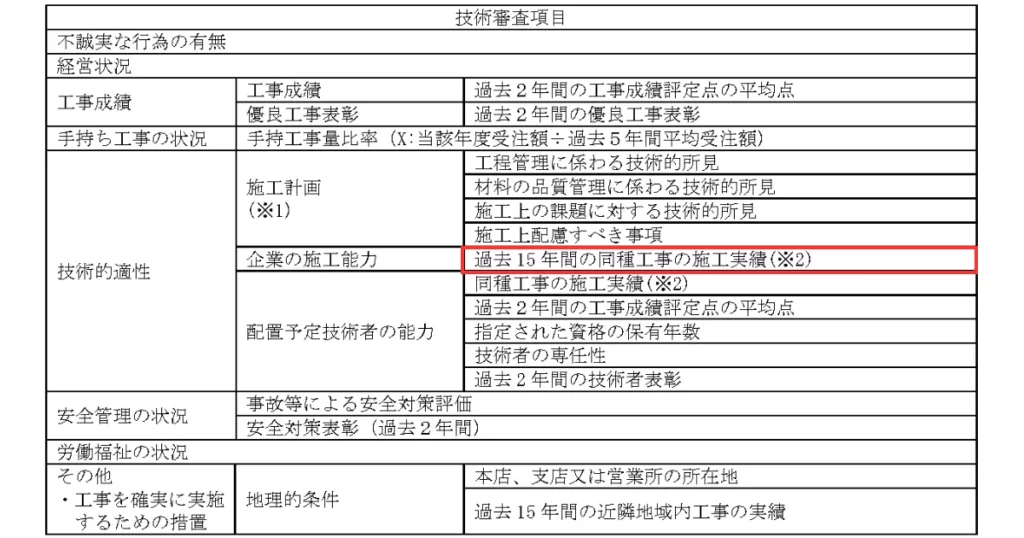

どの会社も赤字工事を受注しようとは考えませんが、発注者は一般競争入札の参加資格として、参加企業及び配置予定技術者に、元請として過去に同種工事を施工した実績があることを求めています。

国交省では、同種工事の経験として認める対象期間は10年。

平成18年12月上旬以降に入札手続(公告)を開始するものからは、10年から最大15年に改正。

個別工事に際しての技術的能力の審査項目の例

同種工事の施工実績がこの対象期間外になると、一般競争参加資格の一つである同種工事の施工実績要件を満たさなくなるため、無理な低価格で入札してでも「実績づくり」をせざるを得ないとの指摘もあります。

実行予算は積算根拠の数量を利用する

積算によって工事価格を算定した積算根拠をベースに、実際に工事をするために必要なコストを実行予算書に入力して作成します。

- 工事数量は積算根拠と同じ数値となる (ただし隠れている数量は計算する)

- 施工単価は積算基準ではなく、 実際にかかる工事金額を算定する(この単価が積算基準より高いと赤字)

- 直接工事費は「①工事数量 × ②施工単価」の金額を集計して、実施版の直接工事費となる

- 共通仮設費は積算基準では「率」計上だけど、実行予算では実際にかかる費用を1つずつ積み上げて、施工できる金額を計上する

- 現場管理費は積算基準では「率」計上だけど、給料・現場事務所の費用など、実際に支払が発生すると想定される実費額を計上する

- 一般管理費等は積算基準では「率」計上だけど、各会社で必要とする部門の経費率で金額を計上する

実行予算と請負金額(税抜き)の比較

黒字か赤字かの判定は、実行予算価格と請負金額を比較して、その差で判定します。

実行予算価格 → ①工事数量 × ②施工単価 + ④共通仮設費 + ⑤現場管理費 + ⑥一般管理費等 < 請負金額(税抜き) 利益が出て、黒字の工事となる。

実行予算価格→ ①工事数量 × ②施工単価 + ④共通仮設費 + ⑤現場管理費 + ⑥一般管理費等 > 請負金額(税抜き) 実行予算価格では工事を予算内にできず、追加資金が必要で赤字の工事となる。

実行予算の目標設定について

実行予算の作成には、現場担当者だけでなく、直属の上司や同工種の経験者からもフィードバック(改善点や評価・調整)をもらうことをオススメします。

各現場の実行予算の目標は、会社の利益目標額を達成するために設定します。

利益目標は、見積もり原価・現場条件などを加味して設定します。

当然、現場ごとに請負契約の条件が異なるので、一律の粗利益率にはなりません。

適正な利益目標を設定するためには、標準単価の整備や実行予算検討会などの組織的な取り組みが必要になります。

利益目標が、工事での実行予算に置き換えられます。

目標とする原価をオーバーすれば利益が減少し、原価を削減できれば利益は拡大します。

現場では、原価管理は原価目標 (実行予算)を達成するために行います。

建設会社によっては、実行予算からさらに2~10%残すことを、現場プロジェクトの原価管理の目標にしている企業があります。

ギリギリの実行予算を作成すれば、実行予算が原価目標となります。

実行予算をオーバーすると、理由を問わず厳しい対応がとられる建設会社もあるそうです。

実際に現場代理人に聞いたところでは、絶対に安全な実行予算を作成し、予算をオーバーすることがないよう、初めの段階で予算を獲得することに全力を注いでいるとのことです。

現場監督実行予算を超えてはいけないのなら、項目のどこかで金額を膨らませようと思っちゃうよね。

ランメイシ生コンも普通、少し多めに注文するし、1日に少ししか打設しないなら、「小口割増」の分も考える必要がありますね。

例えば、設計変更の対象にはしないけれど、承諾事項や創意工夫などで30万円を使う場合も、実行予算に入力していないと「どこから30万円を引っ張ってこようか…」と悩むことになります。

実行予算作成の順序

実行予算の作成手順をまとめると、以下の通りです。

- 積算データの数量を基本として、実施できる単価を乗じて直接工事費を算出する

- 仮設の費用など、積算に含まれない隠れた数量を洗い出し、実施できる単価を算出する

- 工事に必要な実質最小限の共通仮設費を計上する

- 工事に必要な実質最小限の現場管理費を計上する

- 一般管理費(請負金額×部門経費率・支店経費率・本社経費率の計算結果)を計上する

- 実行予算書の鑑 (利益が分かる表) を作成する

これらの作り方のポイントを順番に解説します。

直接工事費は「設計数量×施工できる単価」で算出する

- 設計数量は、設計図書の数量表にある工種・種別・細別のデータを利用する

- 単価は、経験上 (自身が経験した工事の歩掛りによる単価など)の単価または協力業者の見積り単価を計上する※

- 経験上の単価とは、経験した工事で実際の歩掛りをベースに、施工条件で見直した施工単価

※協力業者の見積単価をそのまま利用すると、利益は上がらないので注意しましょう。

仮設の費用など、積算に含まれない隠れた数量を洗い出し、実施できる単価を算出する

積算データには計上されていない、仮設に関する全ての施工数量と、その単価を計上します。

- 構造物工事:足場・支保工・型枠の種類(基礎部と立ち上がり部では単価が違う)、鉄筋径別数量(径により単価が違う)など

- 土工事:工事用道路費用、重機運搬費など、泥落とし費用、マスカーブによる使用重機別土運搬土量の数量など

- 維持補修:高所作業車の使用台数、足場設置数量など

- その他

例として構造物構築工事であれば、基礎材・足場・支保工・型枠 (均しコンクリート・フーチング・立上り・R 型枠では単価が違うのでそれぞれ数量が必要)と同様に材料であるコンクリートの数量が必要になります。

標準歩掛りや施工パッケージ型の積算では、内容が簡略化されていますので、工事をするときには、隠れた数量を正確に算出して、それぞれの単価を乗じます。

実際の発注条件には、フーチングには転用された型枠を使用するとか、立上り部分は露出する状態になるので新品の型枠を使用するなど、仕様を明確にしておきましょう。

品質を確保し、出来栄えの良い構造物とするためにも、発注条件の確認は重要です。

工事用道路は、民家の横に造成して 走らせる条件であれば、住民からの苦情が出ないように、当初から舗 装する必要があると考えます。

もちろん、当初の設計図書には、記載されていないことなので、実行予算に反映してお金をかけてリスクヘッ ジをするかは、技術者の判断となります。

しかしながら、苦情が出てから舗装しても、発注者から受注者に対する信頼関係は壊れてしまうことになります。

現場の責任者として、金銭面だけではなく、こうしたリスクヘッジも大事な計画となります。

土工事では、マスカーブ (土積曲線図) を作成して、20mブルドーザ押土量、40mブルドーザ押土量、50mを超えるスクレープドーザ 運搬土量、ダンプトラック運搬土量などの運搬距離の違いによる数量を拾い、実行予算に反映させます。

そのほかに、重機の運搬の費用、泥落とし費用などの計画が必要となります。

これらは経験がなければ正確に施工単価を決めることはできませんので、土工事の実行予算作成には、勉強が必要となります。

維持補修工事で高所作業車の台数を決定する場合には、工期内に完 成させるために施工班の数を決定し、工事期間が何ヶ月必要なのかを計画する必要があります。

このため、協力業者の施工能力を把握することが計画の始まりとなり、1日の施工数量なども考えておく必要が あります。

工事に必要な実質最小限の共通仮設費を計上する

工事をするうえで必要な費用を計上する共通仮設費は、以下の通りです。

- 運搬費:ユニットハウス 仮設トイレの運搬費、仮設材等の運搬回送費など

- 準備費:測量にかかる費用、除草・伐採の費用、後片付け費用など

- 仮設費:ユニットハウス・仮設トイレ・倉庫・現場事務所、連絡車の損料、電気料金など

- 技術管理費:ダイオキシン調査費など

- 事業損失防止施設費:家屋調査費など

- 安全費:安全設備、ガードマン(官積算は直接工事費に計上)費など

- 営繕費:ユニットハウス・仮設トイレ等の設置撤去費、借地の費用など

- 仮設経費:作業帯設置(カラーコーン・発電機)など

共通仮設費については、特に運搬費をよく考えて実行予算に反映す る必要があります。

例えばユニットハウスをリースする場合、1ヶ月当たりのリース料金は2万円程度とそれほど高くはありません。

しかし、ユニットハウスの搬入搬出の運搬費が各5万円、往復で10万円かかるわけです。

リース料だけを実行予算に計上して、搬入・搬出の運搬費を忘れることのないようにしてください。

また、測量に関する費用として、道路を建設する工事などでの杭やヌキ板などにかかる金額も無視できません。

これも1ヶ月当たりどの程度の費用がかかるのかはやはり経験が必要となります。

ガードマンの数量については、直接工事費に計上されていますので明確であり、当初はこの数量で実行予算を作成しますが、警察協議などによってガードマンの数量が変更となった場合には、修正した実行予算を作成してください。

実行予算を集計してみたら「請負金額以上になってしまった」とならないように、しっかりとかかる費用を計上してください。

また逆に、余分に計上して各所に使わない費用を実行予算にプールすることもしてはいけません。

工事に必要な実質最小限の現場管理費を計上する

工事をするうえで必要な費用を計上する現場管理費は、以下の通りです。

- 労務管理費:労務者の安全訓練費、労務者安全、衛生費など

- 租税公課:契約書印紙代、道路使用許可手数料など

- 保険料:工事保険、法定外労災保険、火災損害保険料など

- 社員給料:現場従業員の給与・手当・賞与など

- 法定福利費:労災保険、社会保険料、建退協の負担費など

- 福利厚生費:慰安旅行、娯楽、被服費、慶弔見舞、福利厚生など

- 文具・事務用品費:事務用器具、備品費など

- OA機器費:OA周辺機器費、デジカメ費など

- 設計・完成図書費:竣工図書費など

- 通信交通費:携帯電話使用料、ネット使用料、交通費など

- 交際費雑費:接待費(来客のお茶代・お菓子代)など

現場管理費においては、作業員への安全教育のための安全大会を月1回4時間実施するなど、教育費用がかかります。

また、その研修時にお茶やお菓子を用意する場合、1回は大きな費用でなくとも40人の教育で150円のお茶を出したら、1回で6,000円。

10ヶ月実施すれば合計6万円かかることになります。

こういった細かいことも現場の責任者として計画をし、実行予算に計上することが、現場を運営する上で大切になります。

社員給料については、配属となった社員の給料を合計すればよいので簡単に把握できます。

しかし、それにプラスして給与の20%強の社会保険料等がかかるので額面の給料だけ計上していると人件費が赤字になってしまいます。

さらに、会社によって は、ボーナス時にその金額が現場の人件費として差し引かれたりしますので、これも計上漏れがないように注意が必要です。

また、完成図書を作成する費用もかかるので、初めて実行予算を作成する技術者であれば、経験のある上司に、作成費用の目安を開くことが確実です。

一般管理費を計上する

一般管理費を計上します。

一般管理費とは、経理・総務・安全・法務・役員等の人件費や交通費等、本社ビル・支店・営業所の経営費や賃貸料などで、会社を運営するために必要な経費です。

現場を運営する人以外に必要な管理者 (課長・部長)や管理部門 (工務・購買・技術等) の人件費などで、部門を運営するのに必要な経費(部門費)も含みます。

工事で出た利益の中で、部門費の分まで利益が確保できていれば、本当の意味で黒字工事となります。

現実的に、入札は低入札にならないギリギリで札を入れることが多いです。

そのため、工事を1件受注できても、その1工事だけで会社の分まで利益を確保するのは難しいですよね。

理想として、会社が運営するための資金を、工事の利益で確保できる実行予算が、会社にとって貢献した実行予算であり、優良工事となります。

まとめ:受注後に利益を向上する

「効率良く実行予算を作る人」とは、実行予算以上に利益を確保するテクニックを持っている技術者です。

より利益を確保するためには、現場担当者だけでなく、直属の上司や同工種の経験者からもフィードバック(改善点や評価)をもらうのが効率良くPDCAサイクルを回せます。

そして、「○○の仕事はこれぐらいの単価でできる」という、自分の知識・経験がモノを言うようになり、この感性を養うには、知識・経験以外にも統計的なデータや過去のデータ分析のフル活用が必要。

「効率良く実行予算を作る人」の武器は「工事の歩掛りをどれだけ蓄積してきたか」です。

そのため、歩掛りをデータ化して、次の工事に生かしていくことが欠かせません。

ランメイシ20年、30年と施工管理をやっているベテラン現場監督ほど、豊富な過去工事から歩掛りデータを持っているので、参考にできる上司がいると頼りになりますよ。

利益をアップさせることができるかは、現場の詳細な施工計画が基になります。

利益ばかりを優先して、安全管理を無視していると、事故発生の原因になります。

実行予算の作成で分からないことは、直属の上司や同工種の経験者に積極的に意見を聞きましょう。

実行予算通りにいかなかった場合は、反省点を次の現場に活かせば良い。

そのために、工事が完成したら資料を捨てるのではなく、データとして自分の知識・経験のベースにしましょう。

ランメイシ

ランメイシ僕も原価管理はまだまだ勉強中。効率よく業務をこなせるようになって、頼りになる現場監督・残業が少ない現場監督を一緒に目指そうね。

コメント